Compte-rendu d'activité 2021

Contrat partagé - Ville de la Baule-Escoublac / Nantes Métropole / SYDELA

Contrat partagé - Ville de la Baule-Escoublac / Nantes Métropole / SYDELA

Les valeurs présentées correspondent aux ouvrages concédés en exploitation, qu’ils aient été construits sous maîtrise d’ouvrage du concédant ou du concessionnaire.

Le concessionnaire poursuit ses travaux d’amélioration de la localisation des ouvrages. Après la mise en place d’un suivi individualisé et localisé des compteurs LinkyTM et des transformateurs HTA-BT, en application de la loi relative à la transition énergétique pour la croissance verte du 17 août 2015, Enedis a également engagé des travaux de dénombrement et d’individualisation des ouvrages de branchement, qui ont permis d’aboutir en 2018 à un inventaire détaillé et localisé des compteurs pour les catégories de clients C1-C4 (Marché d’affaires) et en 2019 à la finalisation du dénombrement et de la localisation des colonnes montantes électriques.

Pour rappel :

Les valeurs définitives de la localisation sont intégrées dans le tableau « Valeur des ouvrages concédés au 31 décembre » sur les lignes « Compteurs marché d’affaires » et « Ouvrages collectifs de branchement » pour ces deux catégories d'ouvrages.

Les compteurs et transformateurs peuvent être temporairement localisés dans des magasins gérés par le concessionnaire. Les valeurs en magasin associées à ces ouvrages sont réparties dans chaque concession concernée par le magasin, au prorata des valeurs des ouvrages localisés de ladite concession, elles sont présentées de façon agrégée par nature d’ouvrage.

L’article 176 de la loi n° 2018-1021 du 23 novembre 2018 portant évolution du logement, de l’aménagement et du numérique (loi ELAN), a clarifié le régime juridique des colonnes montantes électriques :

En application de cette loi, l’ensemble des colonnes identifiées hors concession et non revendiquées par leurs propriétaires ont été intégrées dans le patrimoine des concédants.

Conformément aux règles comptables, les colonnes ont dans un premier temps été valorisées à leur valeur vénale. En l’absence de marché, cette valeur est calculée à partir du coût de remplacement, corrigé d’un coefficient d’obsolescence tenant compte du palier technologique de la colonne, ainsi que d’un coefficient de vétusté tenant compte des amortissements « théoriques » cumulés depuis la mise en exploitation réelle de la colonne.

Néanmoins, dans sa délibération du 21 janvier 2021 portant décision sur le tarif d'utilisation des réseaux publics de distribution d’électricité applicable à compter du 1er août 2021, la CRE a communiqué la valeur des colonnes montantes électriques qu’elle retiendra pour la rémunération d’Enedis, montant qui est inférieur à la valeur vénale basée sur un coût de remplacement de ces colonnes, telle que calculée initialement, comme indiqué ci-dessus.

La CRE déterminant ainsi les flux de trésorerie futurs auxquels Enedis aura droit en contrepartie de ses obligations de gestionnaire de réseau, cette valeur s’impose pour apprécier la valeur vénale d’ensemble des colonnes montantes électriques remises à titre gratuit dans le cadre de la loi ELAN, en application de l’article 213-4 du Plan Comptable Général. La valeur nette des colonnes inscrites dans le patrimoine concédé au titre de la loi ELAN a donc été ajustée en conséquence globalement dans les comptes 2020 de la société Enedis.

Cependant, la délibération ayant été communiquée bien après la clôture du système de comptabilité auxiliaire, il n’a pas été possible de retranscrire ces ajustements dans la comptabilité de chaque concession à fin décembre 2020. Cette opération a été réalisée en bonne et due forme en 2021, en date d’effet du 1er janvier 2021, sur l’ensemble des colonnes concernées. Les valeurs figurant dans les CRAC 2021 reflètent donc bien la valeur définitive du patrimoine. Elles sont transcrites dans la ligne « Ouvrage collectif de branchement » dans les tableaux ci-après.

À noter que les travaux d’individualisation et de localisation se poursuivent sur les autres natures de branchements constitués essentiellement par les liaisons réseau, les dérivations individuelles et les disjoncteurs. Leur transcription comptable sera effective dans les comptes d’Enedis de 2022 qui seront restitués dans les CRAC 2022, communiqués aux autorités concédantes en 2023.

Le décret no 2020-1561 (décret FACE) relatif aux aides pour l’électrification rurale du 10 décembre 2020, publié au Journal officiel du 11 décembre 2020, a fait évoluer les règles d’attribution et de gestion des aides du compte d’affectation spéciale dédié au « financement des aides aux collectivités pour l’électrification rurale » (CAS-FACÉ), en prenant notamment en compte le cas des communes nouvelles et en ouvrant la possibilité de financer des opérations en lien avec la transition énergétique, et ce, avec une date d’entrée en vigueur au 1er janvier 2021. Il précise également dans son article 2 les critères permettant de qualifier une commune de « rurale » au sens des aides à l’électrification rurale mentionnées à l’article L. 2224-31 du CGCT.

Les arrêtés préfectoraux pris conformément à l’article 2 précité sur le périmètre de desserte d’Enedis ont permis de mettre à jour au 1er janvier 2021 la liste des communes rurales, c’est-à-dire les communes sur le territoire desquelles les travaux effectués sous la maîtrise d’ouvrage des autorités concédantes peuvent bénéficier des aides à l’électrification rurale. Les conséquences des changements de régime de communes ont été traduites dans les comptes 2021. Ainsi, le cas échéant, au sein de la concession, la bascule au 1er janvier 2021 de communes du régime rural en régime urbain a donné lieu à l'application des règles comptables relatives aux ouvrages sur le domaine urbain, à savoir la reconstitution des amortissements du financement concédant et de la provision pour renouvellement des ouvrages. De même, la bascule des communes du régime urbain en régime rural a potentiellement généré une reprise de l’amortissement du financement concédant et de la provision pour renouvellement pour les biens susceptibles d’être désormais financés par le CAS-FACÉ et non plus par Enedis.

Les éventuels impacts sur les passifs de la concession sont indiqués dans les lignes concernées du compte de résultat.

Les valeurs immobilisées des ouvrages ne faisant pas l’objet d’un suivi individualisé dans le système d’information patrimonial, dont les autres natures de branchements, restent affectées par concession en fonction de clés.

| Valeur des ouvrages concédés (en k€) | ||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Valeur brute comptable | Amortissements | Valeur nette comptable | Valeur de remplacement | Provisions de renouvellement | ||||||||||||||

| Canalisations HTA | 408 222 | 210 614 | 197 607 | 570 622 | 62 985 | |||||||||||||

| Canalisations BT | 561 566 | 249 698 | 311 868 | 757 026 | 22 749 | |||||||||||||

| Postes HTA-BT | 126 691 | 78 162 | 48 528 | 170 126 | 12 422 | |||||||||||||

| Transformateurs HTA-BT | 48 583 | 22 747 | 25 837 | 61 225 | 5 575 | |||||||||||||

| Comptage | 44 384 | 6 033 | 38 351 | 44 384 | 0 | |||||||||||||

| Ouvrages collectifs de branchement* | 33 136 | 7 671 | 25 465 | 37 181 | 0 | |||||||||||||

| Autres biens localisés | 5 071 | 2 457 | 2 614 | 5 306 | 65 | |||||||||||||

| Ouvrages de branchement non localisés | 299 322 | 104 395 | 194 927 | 360 739 | 15 945 | |||||||||||||

| Comptage non localisés | 22 370 | 16 502 | 5 867 | 22 370 | 0 | |||||||||||||

| Autres biens non localisés | 4 849 | 2 059 | 2 790 | 5 070 | 155 | |||||||||||||

| Total | 1 554 193 | 700 339 | 853 854 | 2 034 049 | 119 897 | |||||||||||||

| * Comprend les dérivations individuelles des ouvrages collectifs de branchement ainsi que les colonnes transférées dans le cadre de la loi ELAN. | ||||||||||||||||||

La valeur brute correspond à la valeur d’origine des ouvrages, évaluée à leur coût d'acquisition ou de production, ou à la valeur vénale (cas des colonnes « loi ELAN » dont la méthode de valorisation est explicitée ci-dessus et qui a été ajustée dans les comptes auxiliaires de 2021).

La valeur nette comptable correspond à la valeur brute diminuée des amortissements industriels pratiqués selon le mode linéaire sur la durée d’utilité des ouvrages.

La valeur de remplacement représente l’estimation, à fin 2021, du coût de remplacement d’un ouvrage à fonctionnalités et capacités identiques. Elle fait l’objet, au 31 décembre de l’exercice, d’une revalorisation sur la base d’indices spécifiques à la profession issus de publications officielles. L’incidence de cette revalorisation est répartie sur la durée de vie résiduelle des ouvrages concernés.

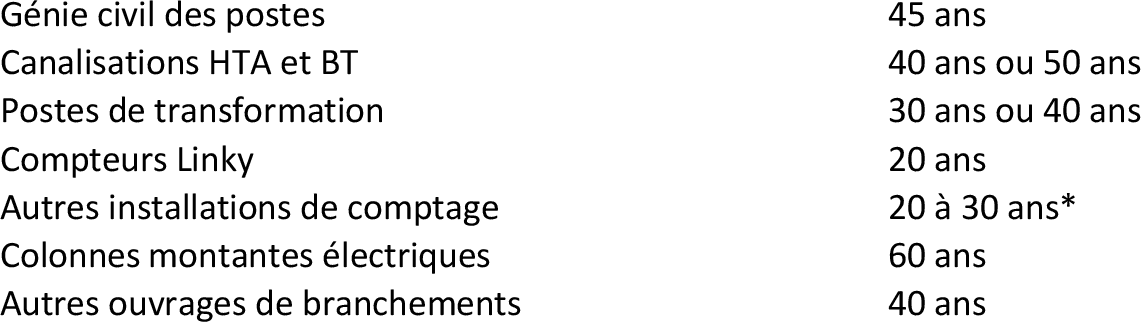

Les immobilisations sont amorties selon le mode linéaire. Pour les principaux ouvrages, les durées d’utilité estimées sont les suivantes :

Durées d'utilité estimées |

|---|

|

* Certaines installations de comptage font actuellement l’objet d’un amortissement accéléré.

Périodiquement, Enedis s’assure de la pertinence des principaux paramètres de comptabilisation des immobilisations (durées d’utilité, valeurs de remplacement, mailles de gestion). Les travaux d’individualisation menés actuellement vont notamment permettre d’affiner, dans le temps, ces paramètres par composant, pour un plus juste reflet de la réalité patrimoniale.

| Variation de la valeur des ouvrages concédés au cours de l’année 2021 (en k€) (Mise en service) | ||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Valeur brute au 01/01/2021 pro forma | Apports Enedis nets | Apports externes nets (concédants & tiers) | Retraits et transferts en valeur brute | Valeur brute au 31/12/2021 | ||||||||||||||

| Canalisations HTA | 395 985 | 11 045 | 2 312 | -1 120 | 408 222 | |||||||||||||

| Canalisations BT | 541 907 | 11 065 | 9 803 | -1 209 | 561 566 | |||||||||||||

| Postes HTA-BT | 122 820 | 3 786 | 697 | -613 | 126 691 | |||||||||||||

| Transformateurs HTA-BT | 47 579 | 1 402 | 44 | -442 | 48 583 | |||||||||||||

| Comptage | 36 519 | 8 320 | 0 | -455 | 44 384 | |||||||||||||

| Ouvrages collectifs de branchement* | 32 024 | 2 182 | -640 | -431 | 33 136 | |||||||||||||

| Autres biens localisés | 4 822 | 563 | 101 | -416 | 5 071 | |||||||||||||

| Comptage non localisé | 24 396 | 651 | 0 | -2 677 | 22 370 | |||||||||||||

| Ouvrages de branchements non localisés | 282 348 | 12 693 | 4 225 | 55 | 299 322 | |||||||||||||

| Autres biens non localisés | 4 791 | 102 | 0 | -43 | 4 849 | |||||||||||||

| Total | 1 493 192 | 51 809 | 16 543 | -7 351 | 1 554 193 | |||||||||||||

| * Comprend les dérivations individuelles des ouvrages collectifs de branchement ainsi que les colonnes transférées dans le cadre de la loi ELAN. | ||||||||||||||||||

Les valeurs brutes « pro forma » correspondent au périmètre des communes adhérentes au 31 décembre 2021.

Les apports Enedis nets correspondent aux ouvrages construits sous maîtrise d’ouvrage d’Enedis mis en service dans l’année, ainsi qu'aux contributions financières directes d'Enedis dans le cas d'ouvrages réalisés sous maîtrise d’ouvrage du concédant (notamment la contribution d'Enedis au titre de l'article 8 et de la PCT), déduction faite le cas échéant des contributions financières externes.

Les apports externes nets correspondent aux ouvrages apportés par le concédant ou les tiers et mis en service dans l’année, ainsi qu’aux contributions financières externes dans le cas d’ouvrages réalisés par le concessionnaire (par exemple lors de déplacements d’ouvrages), déduction faite le cas échéant des contributions financières directes d'Enedis. À noter que, le cas échéant, les colonnes transférées en application de la loi Elan, sont intégrées dans cette colonne, puisque réputées comme financées par le concédant.